ファクタリングは、近年注目を集める資金調達方法です。特にフリーランスや中小企業にとって、伝統的な融資手段の代替としての役割を果たしています。

しかし、日本国内でのファクタリングの認知度はまだ低く、その利用状況や市場規模に関する情報は広く知られていません。

ファクタリングの利用総額は年々増加傾向にあり、2021年には約7.5兆円に達するほどです。

この記事では法人が即日で利用できるファクタリング会社、ファクタリングのメリット・デメリットをご紹介します。

法人向けファクタリングおすすめ7選!即日審査・即日入金のサービスを比較

ここでは、法人を対象とした法人向けファクタリング業者を下記にて7社紹介します。

それぞれ順に解説します。

アクセルファクター

| サービス名 | アクセルファクター |

| 運営会社 | ネクステージグループホールディングス株式会社 |

| 設立日 | 2018年 |

| 手数料 | 2%〜20% |

| 取り扱い債権額 | 上限:1億円下限:30万円 |

| 利用対象者 | 法人 |

| 審査通過率 | 93%以上 |

| ファクタリングの種類 | 2社間ファクタリング、3社間ファクタリング、注文書ファクタリング、診療報酬ファクタリング |

| 取引方法 | オンライン契約・対面契約 |

| 赤字決算 | 対応可能 |

| 償還請求権の有無 | 無し |

| 債権譲渡登記の有無 | 無し |

| 即日対応の有無 | 最短3時間で対応可能 |

アクセルファクターは、即日入金に対応している審査通過率93%以上のファクタリングサービスです。

アクセルファクターは独立系のファクタリングサービスと呼ばれており、大手企業が運営しています。個人事業主・法人に関わらず利用が可能です。

最大1億円の事業資金を即日調達が可能なため、キャッシュフローを停滞させることなく資金調達を進められます。

手数料設定も2%〜10%となっているため、コストを抑えて利用も可能。

また、アクセルファクターはグループでサービスを運営しているため、事業再生や企業再建、TAM関連の資格保有者が多数在籍しています。

ファクタリングサービス以外にも、経営の中長期改善も依頼できるため、資金面以外も包括的に任せられるでしょう。

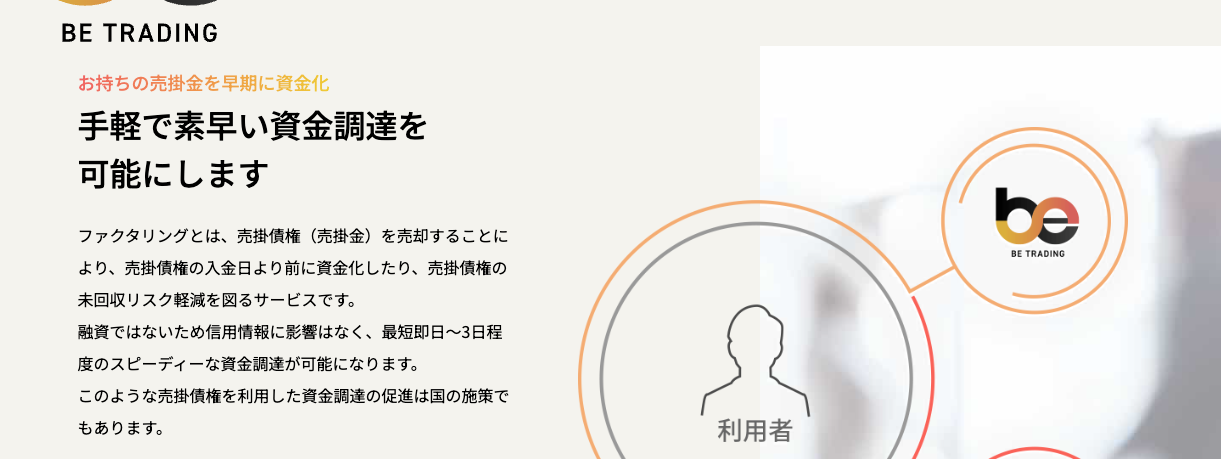

ビートレーディング

| サービス名 | ビートレーディングファクタリング |

| 運営会社 | 株式会社ビートレーディング |

| 設立日 | 2012年 |

| 手数料 | 2社間ファクタリング:4%〜12%3社間ファクタリング:2%〜9% |

| 取り扱い債権額 | 上限:7億円下限:3万円 |

| 利用対象者 | 個人事業主・法人 |

| 審査通過率 | 98%以上 |

| ファクタリングの種類 | 2社間ファクタリング・3社間ファクタリング・注文書ファクタリング |

| 取引方法 | オンライン契約・対面契約 |

| 赤字決算 | 対応可能 |

| 償還請求権の有無 | 無し |

| 債権譲渡登記の有無 | 無し |

| 即日対応の有無 | 最短2時間で対応可能 |

ビートレーディングは、2023年9月時点で取引実績5.2万社以上、累計買取額1,170億円を誇るファクタリング業者です。時代のニーズに合わせたファクタリングサービスが特徴で、従来の手続き以外にも柔軟な依頼ができます。

ビートレーディングは申し込みから最短2時間で入金に対応しており、最大買取率は98%以上です。

審査に必要な書類は請求書と身分証明書の2つだけ。

契約にはクラウドサインを導入しているため、PC・スマホでオンラインで契約手続きが可能です。

ファクタリングの依頼はWEBや電話、LINEなど様々な手段で相談できます。

簡単なヒアリングを行なった後は、必要書類を提出するだけで手続きは完了します。もちろん、来社して契約手続きを実施することもできるため、対面でも対応が可能です。

さらに、ビートレーディングは請求書を用いたファクタリングだけではなく、受注時点の「注文書ファクタリング」にも対応しています。

注文書ファクタリングなら、請求書の発行以前に資金調達が可能です。ファクタリング実績が豊富なサービスを利用したいなら、ビートレーディングをチェックしてみましょう。

ベストファクター

| サービス名 | ベストファクター |

| 運営会社 | 株式会社アレシア |

| 設立日 | 2012年 |

| 手数料 | 2%〜20% |

| 取り扱い債権額 | 上限:1億円下限:15万円 |

| 利用対象者 | 個人事業主・法人 |

| 審査通過率 | 92.2% |

| ファクタリングの種類 | 2社間ファクタリング、3社間ファクタリング、注文書ファクタリング |

| 取引方法 | オンライン契約・訪問契約 |

| 赤字決算 | 対応可能 |

| 償還請求権の有無 | 無し |

| 債権譲渡登記の有無 | 無し |

| 即日対応の有無 | 最短5時間で対応可能 |

ベストファクターは、2017年にサービスを開始した初期費用無料で業界トップクラスの低コストで資金調達ができるファクタリングサービスです。ベストファクターの買取手数料は最低2%となり、15万円からでも申し込みができます。

また、ベストファクターは年間8,000件以上の相談件数、1,000社以上が利用しています。

特に建設業や物流業の利用者が多いです。利用者の82%が法人で残り18%が個人事業主となります。

また、ベストファクターは業界最高水準のセキュリティ対策を誇ります。高度なセキュリティ環境を維持しているため、顧客情報をあらゆる脅威から保護し、安心してサービスを利用可能です。

ファストファクタリング

| サービス名 | ファストファクタリング |

| 運営会社 | 株式会社MIRAGE |

| 設立日 | 2017年 |

| 手数料 | 2%〜5% |

| 取り扱い債権額 | 上限:1億円下限:非公表 |

| 利用対象者 | 法人、個人事業主 |

| 審査通過率 | 95%以上 |

| ファクタリングの種類 | 2社間ファクタリング、3社間ファクタリング、将来債権ファクタリング |

| 取引方法 | オンライン契約 |

| 赤字決算 | 対応可能 |

| 償還請求権の有無 | 無し |

| 債権譲渡登記の有無 | 無し |

| 即日対応の有無 | 最短2時間で対応可能 |

ファストファクタリングは、申し込みから最短即日で資金調達ができるファクタリングサービスです。ファストファクタリングでは、必要書類が揃っていれば申し込みから審査、入金まで最短5時間です。業界トップクラスのスピードで請求書を現金化できます。

また、ファストファクタリングの契約は対面不要。

全ての契約がオンラインで完結するため、直接契約を行うことなく手続きを進められるでしょう。契約時は経験豊富なスタッフが徹底的にサポートするため、初めての申し込みでも安心です。

さらに、ファストファクタリングでは2回目以降の契約なら、将来債権ファクタリングを提供しています。将来債権ファクタリングはファストファクタリング独自のサービスで、未発生の債権でも買取が可能です。

支払いに余裕ができキャッシュフローの安定化にも繋がるため、資金繰りに頭を抱えている場合は最適なサービスと言えるでしょう。

ファクターズ

| サービス名 | ファクターズ |

| 運営会社 | 株式会社ワイズコーポレーション |

| 設立日 | 2017年 |

| 手数料 | 5%〜 |

| 取り扱い債権額 | 上限:3,000万円下限:30万円 |

| 利用対象者 | 個人事業主・法人 |

| 審査通過率 | |

| ファクタリングの種類 | 2社間ファクタリング、3社間ファクタリング |

| 取引方法 | オンライン契約、出張契約 |

| 赤字決算 | 対応可能 |

| 償還請求権の有無 | 無し |

| 債権譲渡登記の有無 | 無し |

| 即日対応の有無 | 最短時間で対応可能 |

ファクターズは、中小企業の請求書買取に特化したファクタリングサービスです。24時間365日申し込みを受け付けており、WEB上からすぐに見積もり金額を把握できます。

ファクターズの特徴は、申し込みから入金までのスピードです。WEBからの申し込みでも最短4時間で入金が完了。最短15時までの申し込みなら当日中に振込に対応しています。

また、ファクターズはリピート率が91.3%のファクタリングサービスです。利用回数に応じて手数料も下がるため、ユーザーから高い満足度を獲得しています。

さらに、ファクターズは相見積もり歓迎でサービスを提供しています。ファクターズで取得した金額よりも安い見積もりがあれば、よりコストを抑えた請求書の買取を相談可能です。

できるだけコストを抑えて効率的に資金調達をしたい場合は、ぜひファクターズをチェックしてみてください。

日本中小企業金融サポート機構

| サービス名 | 日本中小企業金融サポート機構ファクタリングサポート |

| 運営会社 | 日本中小企業金融サポート機構 |

| 設立日 | 2017年 |

| 手数料 | 1.5%〜10% |

| 取り扱い債権額 | 上限:なし下限:なし |

| 利用対象者 | 法人 |

| 審査通過率 | 未公表 |

| ファクタリングの種類 | 2社間ファクタリング、3社間ファクタリング、注文書ファクタリング、診療報酬ファクタリング |

| 取引方法 | オンライン契約、対面契約 |

| 赤字決算 | 対応可能 |

| 償還請求権の有無 | 場合によってはあり |

| 債権譲渡登記の有無 | 無し |

| 即日対応の有無 | 最短3時間で対応可能 |

日本中小企業金融サポート機構は、ファクタリングをはじめとしたM&Ayやクラウドファンディングなど企業の資金調達をサポートする業者です。これまでの支援総額は113億円におよび対応業種は27種、取引社数は4,800社以上存在します。

また、日本中小企業金融サポート機構の特徴として様々なファクタリング手法を提供しています。一般的な2社間・3社間ファクタリング以外にも、診療報酬や注文書など申込者の希望に合わせて最適なファクタリング手法を選択可能です。

日本中小企業金融サポート機構の公式サイトでは、金額に合わせた即日調達診断を実施しています。専用フォームに情報を入力するだけで調達可能な金額を把握できます。ファクタリング可能な金額と手数料を把握できるため、調達金額とコストを知った上で利用できるでしょう。

ただし、日本中小企業金融サポート機構は法人を中心としたサポートを提供しています。個人事業主のサポートは行なっていないためあらかじめ注意しましょう。

QuQumo

| サービス名 | QuQumo |

| 運営会社 | 株式会社アクティブサポート |

| 設立日 | 2017年 |

| 手数料 | 1%〜14.8% |

| 取り扱い債権額 | 上限:無制限下限:なし |

| 利用対象者 | 個人事業主、法人 |

| 審査通過率 | 未公表 |

| ファクタリングの種類 | 2社間ファクタリング |

| 取引方法 | オンライン契約 |

| 赤字決算 | 対応可能 |

| 償還請求権の有無 | 無し |

| 債権譲渡登記の有無 | 無し |

| 即日対応の有無 | 最短2時間で対応可能 |

| 公式サイト | https://ququmo.com/ |

QuQumoはオンライン完結型で資金調達を実現できるファクタリングサービスです。資金調達までのスピード感とコストの安さがQuQumoの特徴です。

申し込みから最短2時間で資金調達ができるため、すぐに現金が必要な場合でも安心して利用できます。

さらに、QuQumoの手数料は1%〜となるため、他のファクタリングサービスに比べても非常に低コストで利用できます。

また、QuQumoには利用金額の下限・上限設定はありません。

少額から高額まで柔軟に対応してもらえます。完全オンライン完結型のサービスとなっており、スマホ・PCがあればどこからでも手続きが可能です。手続きに必要な書類は請求書と通帳の2つだけのため、事前準備の時間も省いて資金調達を進められるでしょう。

法人がファクタリングを利用する時のメリット

「法人ファクタリング」は、多様なビジネスシーンでその価値を発揮しています。

伝統的な融資手段とは異なり、法人特有のニーズに応える柔軟な資金調達方法として注目されています。

この章では、法人がファクタリングを利用する際の主なメリットに焦点を当てます。

財務状況や業績が悪くても利用できる

ファクタリングの大きな利点の一つは、財務状況や業績が思わしくない法人でも利用可能であることです。

従来の銀行融資やクレジットラインはしばしば厳格な信用審査に基づきますが、ファクタリングでは売掛債権の質が主な審査基準となります。

これにより、財務状況が困難であっても、信頼できる取引先からの売掛金があれば、資金調達の道が開かれます。赤字経営や税金の滞納があっても、ファクタリングを通じて必要な資金を得ることができるのです。

つなぎ資金を最短で作れる

ファクタリングは、急な資金ニーズに対応するための迅速な解決策を提供します。

特に、短期的な資金繰りや「つなぎ資金」が必要な場合、ファクタリングは理想的な選択肢となります。

この方法では、売掛債権を販売することで、通常の貸出プロセスよりもはるかに迅速に資金を調達することが可能です。

多くのファクタリング会社は即日入金を提供しており、これにより企業は緊急時の資金調達に迅速に対応できます。従来の融資手続きが時間を要することが多い中、ファクタリングは手続きの迅速さにより、ビジネスの機動性を大きく向上させることが可能です。

取引先にファクタリングを知られない

ファクタリングには、取引先にその利用事実を知られずに資金を調達できる「二社間ファクタリング」という形態があります。

この方法では、ファクタリング会社が売掛債権を買い取る際に、取引先への通知を行いません。

結果として、企業は取引関係を損なうことなく、自社の資金状況を秘匿したまま資金調達を行うことができます。

これは、特に資金繰りの困難を内部で解決したい企業や、取引関係に影響を与えたくない場合に重要な選択肢となります。

売掛金の未払いリスクを避けられる

ファクタリングを利用することで、売掛金の未払いリスクを大幅に軽減できます。

一般的に、企業は商品やサービスを提供した後、顧客からの支払いを待つ必要がありますが、この期間に未払いや遅延が発生するリスクが常に存在します。

ファクタリングでは、これらの売掛債権を第三者に売却することで、即座に資金を手に入れることが可能です。

このプロセスにより、企業は売掛金の回収をファクタリング会社に委ねることができ、未払いによる資金繰りのリスクを回避します。

特にキャッシュフローがタイトな中小企業にとって、ファクタリングは財務安定性を高める効果的なツールとなり得ます。

法人がファクタリングを利用する時のデメリット

ファクタリングは多くの法人にとって有益な資金調達手段ですが、その利用には一定のデメリットも伴います。

この章では、ファクタリングを利用する際に法人が直面する可能性のあるデメリットを探求します。

融資よりも手数料が高い

ファクタリングの主要なデメリットの一つは、従来の銀行融資やカードローンと比較して手数料が高い点です。

ファクタリングでは、売掛債権の買取に際して発生する手数料は、実質年利で計算すると30〜120%程度に及ぶことが一般的です。

これは、売掛金の未回収リスクをファクタリング会社が負うことや、審査の緩和によるリスク補償が背景にあります。

一方、銀行融資の年利は約1〜15%、カードローンの年利が5〜18%程度となっており、これと比較するとファクタリングの手数料は明らかに高めです。

したがって、ファクタリングを利用する際には、その高いコストを念頭に置き、他の資金調達手段と比較して最適かどうかを検討する必要があります。

調達できる額が売掛金の額に依存する

ファクタリングにおけるもう一つのデメリットは、調達できる資金額が売掛金の額に依存する点です。

つまり、ファクタリングによる資金調達は、企業が持つ売掛債権の総額に基づいて決まります。

これは、売上が少ない時期や新規ビジネスを立ち上げたばかりの企業にとって、十分な資金を調達できない可能性があることを意味します。

分割払いできない

ファクタリングのもう一つの制約は、分割払いができないことです。

ファクタリングでは、企業が売掛債権を一括でファクタリング会社に売却し、代わりに即座の現金を得るという仕組みになっています。このプロセスでは、後日分割して支払うオプションは通常提供されていません。

これは、銀行融資やカードローンなど他の資金調達手段と比較して大きな違いであり、企業の資金計画に影響を与える可能性があります。

特に、長期にわたる資金計画や定期的な支出が見込まれる場合、ファクタリングでは対応が難しくなることがあります。

企業はファクタリングを選択する際、一時的かつ急速な資金需要に対応する手段として考え、長期的な資金計画や支出管理には他の融資オプションを検討する必要があるでしょう。分割払いの不可は、ファクタリングの利用において十分に考慮すべき重要な要因です。

資金繰りが悪化する可能性ががある

ファクタリングを利用する際のもう一つの潜在的なリスクは、不適切に管理された場合に資金繰りが悪化する可能性があることです。

ファクタリングは即時の現金を提供しますが、売掛債権を割引価格で販売することになり、結果として長期的には収益が減少します。

さらに、ファクタリングに関連する高い手数料が企業の利益を圧迫します。これらの要因が積み重なると、一時的な資金調達が長期的な財務問題につながることがあります。

したがって、ファクタリングを利用する際には、その利点とコストを慎重に比較し、自社の財務状況やキャッシュフローに合わせて適切に利用することが重要です。

法人がファクタリングを利用に必要な書類

法人がファクタリングサービスを利用する際には、いくつかの重要な書類の提出が求められます。

最も基本的な書類は、売掛債権の存在を証明する「契約書・注文書・請求書」などです。これは、ファクタリング会社が売掛債権の価値を評価するために不可欠です。

また、企業の法人登記簿謄本の提出も一般的に要求されます。業者によっては、印鑑証明書を求められる場合もあります。

さらに、これまでの取引ぶりや入金履歴を確認するための「通帳コピー」も必要です。

法人がファクタリングを利用する時の注意点

ファクタリングは法人にとって有用な資金調達手段ですが、利用する際にはいくつかの重要な注意点があります。

この章では、ファクタリングを利用する法人が陥りがちな落とし穴や、避けるべきリスクについて詳しく検討します。

融資を引いている場合は、取引銀行にファクタリングの利用許可を取る

法人が既に銀行融資を受けている場合、ファクタリングを利用する前に取引銀行からの利用許可を得ることが重要です。

多くの融資契約には「担保提供の禁止」または「債権の譲渡制限」に関する条項が含まれていることが一般的で、これらの条項により、売掛債権を第三者に売却することが契約違反となる可能性があります。

ファクタリングを利用することで、これらの契約条項に触れ、融資契約が破綻するリスクが生じるため、事前に銀行の承認を得ることが不可欠です。

償還請求権が無いサービスを利用する

ファクタリングを利用する際の重要な注意点の一つは、償還請求権が無いサービスを選択することです。

償還請求権とは、売掛金の回収が不可能になった場合に、ファクタリング会社が企業に対して支払いを求める権利のことを指します。

このタイプのファクタリングサービスを利用すると、企業は売掛金の回収リスクを引き続き負うことになり、理論的にはリスクを転嫁しているにもかかわらず、実質的にはそのリスクを保持することになります。

これに対し、償還請求権のない「ノンリコース」ファクタリングでは、売掛金の未回収リスクが完全にファクタリング会社に移転します。このため、企業は財務リスクを低減し、より安定した資金管理を行うことができます。

ヤミ金のような悪徳業者が存在する

ファクタリング市場の急速な成長に伴い、ヤミ金融のような悪徳業者の存在も大きな懸念事項です。

これらの業者は、法外な手数料を課す、不透明な契約条件を強いる、あるいは不適切な取り立て行為を行うことがあります。

特に、業界に詳しくない企業や緊急に資金が必要な場合、これらの悪徳業者による不利益を受けるリスクが高まります。

そのため、ファクタリングサービスを選ぶ際には、提供業者の信頼性と実績を十分に調査し、評判や口コミを参考にすることが重要です。

また、契約の詳細を慎重に検討し、不明瞭な点や不公正な条件がないかを確認する必要があります。ファクタリングを利用する際には、悪徳業者に注意し、信頼できる業者とのみ取引することが、企業の安全と利益を守る上で極めて重要です。

法人がファクタリング会社を選ぶ時のポイント

ファクタリングを利用する際、最適なファクタリング会社を選ぶことは非常に重要です。

この章では、法人がファクタリング会社を選定する際の重要なポイントに焦点を当てます。

適切なファクタリング会社の選択は、手数料の適正さ、資金調達の迅速性、買取限度額、そして取引実績など多角的な観点から検討する必要があります。

これらの要素を総合的に評価することで、企業は自社のニーズに最も合致するファクタリングサービスを見つけることができます。

即日入金可能か

ファクタリング会社を選ぶ際の重要な検討点の一つは、即日入金が可能かどうかです。

多くの企業にとって、迅速な資金調達は極めて重要であり、特に緊急に資金が必要な場合、速やかな入金はビジネスの流動性を維持する上で決定的な役割を果たします。

即日入金を提供するファクタリング会社を選択することで、企業は売掛金を現金に変換し、その日のうちに運転資金として利用することができます。

このような迅速なサービスは、キャッシュフローを最適化し、短期的な資金繰りの問題を解決するのに役立ちます。

ただし、即日入金サービスを提供するファクタリング会社は、手数料が高い場合があるため、コストと利便性のバランスを考慮して選択することが重要です。

買取限度額

ファクタリング会社を選定する際、買取限度額は重要な検討要素の一つです。

買取限度額とは、ファクタリング会社が企業の売掛債権を買い取る際に設定する最大額のことを指します。

この限度額は、企業が一度に調達できる資金の上限を決定するため、資金繰りや事業計画に直接影響を及ぼします。

買取限度額が高いファクタリング会社を選ぶことで、大規模な資金調達が可能になり、特に資金ニーズが大きいプロジェクトや緊急の資金需要に対応しやすくなります。

一方で、買取限度額が低い場合、企業は必要な資金を完全に確保できない可能性があります。そのため、自社の資金ニーズと照らし合わせて、適切な買取限度額を提供するファクタリング会社を選ぶことが、効果的な資金調達戦略を立てる上で不可欠です。

手数料

ファクタリング会社を選ぶ際、手数料の比較は極めて重要です。

手数料は、ファクタリングサービスのコストを反映するもので、企業の利益率に直接影響します。

ファクタリングの手数料は、売掛債権の金額に基づいて計算され、通常は売掛金の数パーセントと設定されます。

この手数料率はファクタリング会社によって異なり、また取引のリスクや売掛債権の質に応じて変動することもあります。

手数料が低ければ低いほど、企業にとってはより多くの資金を確保できるため、手数料の低いファクタリング会社を選ぶことが望ましいです。

しかし、手数料だけでなく、提供されるサービスの質や信頼性も考慮に入れる必要があります。手数料が低くてもサービスの質が劣っている場合、最終的な利益に悪影響を及ぼす可能性があります。

取引実績

ファクタリング会社を選定する際には、その取引実績を考慮することが重要です。

取引実績とは、ファクタリング会社がこれまでに扱ってきた取引の範囲とその質を指し、サービスの信頼性や安定性の指標となります。

豊富な取引実績を持つ会社は、多様なビジネスシナリオや複雑な財務状況に対応できる能力を示しています。

また、長期間にわたる営業実績があるファクタリング会社は、市場での信頼性が高く、安定したサービスを提供している可能性が高いです。

営業実績を確認することで、ファクタリング会社の専門性、対応の迅速さ、顧客満足度など、さまざまな側面を評価することが可能になります。

そのため、取引実績の詳細を精査し、特に自社の業界や規模に適した経験を持つファクタリング会社を選ぶことが、安心してサービスを利用するための鍵となります。長年にわたる実績や幅広い業界への対応能力は、ファクタリング会社の信頼性を判断する重要な基準です。

法人の資金調達でファクタリングと類似のサービスを紹介

ファクタリング以外にも、法人が資金を調達するための多様なサービスが存在します。

例えば、ビジネスローンは銀行や金融機関から直接借入れる方法で、一定期間内に金利を含め返済する必要があります。これは、特定のプロジェクトや長期的な資金ニーズに適しています。

また、請求書カード払いサービスは、請求書に基づいて短期間で資金を調達する方法で、ファクタリングと似ていますが、通常は小規模な取引に適しています。

これらのサービスは、それぞれ異なる特性と利点を持っており、企業の特定の資金調達ニーズに応じて選択されます。企業が資金調達を検討する際には、これらの選択肢を理解し、自社の状況に最適な方法を選択することが重要です。

ビジネスローン

ビジネスローンは、企業が銀行やその他の金融機関から直接資金を借り入れる一般的な方法です。

この種のローンは特に、一定の期間で返済が可能な中長期的な資金ニーズに適しています。ビジネスローンを利用する際、企業は通常、その用途や返済計画を金融機関に提出する必要があります。

利点としては、ファクタリングに比べて低い金利で大きな資金を借り入れることが可能であることが挙げられます。

また、返済期間や条件が柔軟に設定されることが多く、企業の財務計画に合わせやすいのも特徴です。ただし、ビジネスローンの承認には企業の信用度が影響し、審査プロセスに時間がかかることがあります。

請求書カード払い

請求書カード払いは、特に中小企業やスタートアップに適した現代的な資金調達方法です。

このサービスでは、企業は発行した請求書を金融機関に提出し、請求額の一部または全部を前払いで受け取ります。

ファクタリングと同様に、請求書カード払いは売掛金を利用して資金を調達する点で類似していますが、通常は比較的小規模な取引に適用されることが多いです。

この方法の主な利点は、迅速に資金を確保できることと、融資やファクタリングに比べて手続きが簡単である点です。

また、短期間での資金調達に特化しており、一時的なキャッシュフローの問題を解決するのに役立ちます。

しかし、請求書カード払いサービスは手数料がかかる場合があり、それらの費用は利用するサービスの条件によって異なります。したがって、企業はサービスのコストと利益を比較検討し、自社のニーズに合った選択をすることが重要です。

まとめ

ファクタリングは多くの法人にとって魅力的な資金調達手段であり、その利用は年々増加しています。

この記事を通じて、ファクタリングのメリット、デメリット、必要な書類、利用時の注意点、さらにはファクタリング会社の選び方について詳しく見てきました。また、ファクタリングと類似の資金調達サービスについても触れました。

国はファクタリングを補完金融として位置付け、中小企業の資金繰りを支援する重要な手段として認識しています。

しかし、まだ認知度が低く、利用者の間で不安や誤解が生じやすい状況もあるため、国や関連機関による更なる情報提供や啓蒙活動が望まれます。

ファクタリングの適切な利用は、企業の資金繰り改善と経済的安定に大きく貢献することができます。

しかし、それには企業側の正しい理解と慎重な選択が不可欠です。企業は、自社のニーズに合わせて最適なファクタリングサービスを選び、財務戦略の一環として賢く活用することが求められます。

コメント